¿Qué pasó el 15J?

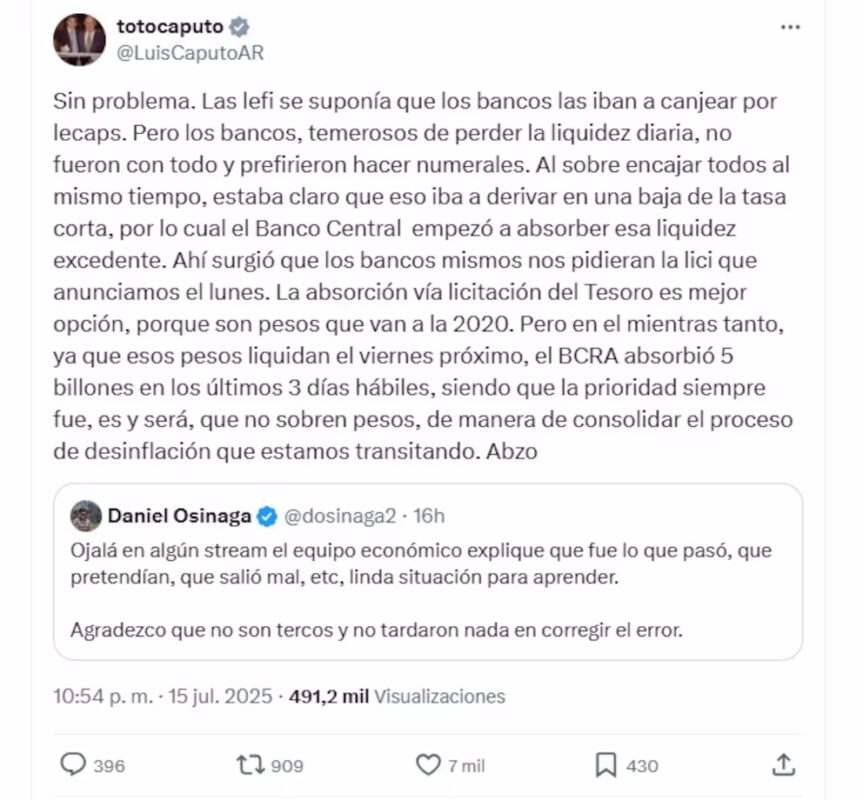

En el siguiente tweet de ayer, el propio Caputo reconoce que tuvo que cambiar el modelo pero, como es habitual en él, abusa del lenguaje técnico para que no se sepa que todo se estaba por ir al carajo (y que lo que ganó fue apenas un par de días). Si no lo entendés de una (yo no pude), hagamos un pequeño repaso para que se comprenda.

Un mediodía de furor cambiario

Las subas sostenidas de los distintos dólares en jornadas previas desembocaron en un día especialmente candente. Para el mediodía del martes 15 de julio de 2025, todas las cotizaciones del dólar – oficial, blue, MEP, CCL e incluso el dólar cripto – superaban los $1300, con el dólar blue trepando hasta alrededor de $1350, rozando el límite superior de la banda de flotación. Es decir, el mercado cambiario desafiaba abiertamente las proyecciones oficiales.

Causas: pesos excedentes contradicen la “plaza seca”

¿Qué impulsó semejante escalada? La subida venía impulsada por la cantidad de pesos que había circulando, como vimos en las 12 razones de las que hablamos en artículos anteriores: Renovación del Bono TZX26, Fin de las LEFI (más clave de lo que nadie esperaba), Carry Trade en retirada y Aguinaldo.

Todo esto contradijo frontalmente el argumento del Gobierno hasta antes del 15J, que aseguraba haber “secado” la plaza de pesos –sin emisión ni excedentes monetarios– y por tanto consideraba imposible una corrida cambiaria. De hecho, el propio presidente Milei había insistido en que no habría saltos inflacionarios porque “no hay emisión y tampoco exceso de pesos en la economía”. La realidad mostró lo contrario: con unos $15 billones liberados por el desarme de las LEFI (aproximadamente $10 billones finalmente volcados a la base monetaria entre encajes y efectivo), el mercado cambiario quedó sobrecargado de pesos buscando refugio.

Intervención en futuros y un respiro desde Nueva York

Dos factores contribuyeron a enfriar ligeramente los precios del dólar entrado el mediodía y evitar un desborde inmediato. Primero, una noticia favorable sobre YPF desde Nueva York trajo algo de alivio: una corte de apelaciones de EE.UU. suspendió temporalmente la orden de entregar el 51% de las acciones de YPF para cumplir con un fallo judicial, quitando presión de un frente de incertidumbre significativo.

Segundo, el Gobierno tomó la iniciativa con una fuerte intervención en el mercado de futuros: se estima que el Banco Central vendió cientos de millones de dólares en contratos (según operadores, más de USD 600 millones solo ese día) en una rueda de futuros que alcanzó casi USD 3.000 millones operados. Esta acción masiva en los plazos cortos logró dar vuelta la tendencia alcista de la mañana y empujar a la baja las cotizaciones hacia la tarde, cortando así una racha de cinco subas consecutivas.

Sin embargo, nada de lo anterior hubiera sido suficiente sin un giro más profundo en la estrategia, tal como lo insinuó Caputo en sus explicaciones técnicas. La clave de fondo fue un cambio de modelo: pasar de confiar únicamente en la “sequía” de pesos a salir activamente a absorber pesos excedentes, para que esos fondos no corran al dólar y lo hicieran saltar “como pedo de buzo” hasta romper cualquier techo.

En palabras de un colaborador de Caputo, “absorber los pesos… es defender nuestra moneda… Después de esa absorción fuerte del Banco Central, bajó el dólar”, señaló Federico Furiase, subrayando que la corrida se frenó justamente porque el BCRA retiró los “bolsones de liquidez” generados por la situación del desarme de LEFI.

¿Qué significa “absorber pesos”?

Para lograrlo, el Gobierno y el BCRA utilizaron dos herramientas principales:

- Colocación de deuda del Tesoro en pesos: el Estado anunció y llevó a cabo licitaciones de títulos en moneda local (Lecaps y otros bonos de corto plazo) fuera del calendario habitual, ofreciendo tasas de interés significativamente más altas, con el objetivo explícito de captar (esterilizar) parte de la liquidez excedente del mercado. En otras palabras, se invitó a los inversores a inmovilizar sus pesos en instrumentos del Tesoro, reduciendo la cantidad de dinero circulante que podía ir al dólar.

- Operaciones de pase pasivo del BCRA: la autoridad monetaria reabrió la “ventanilla” de pases pasivos, un instrumento que no utilizaba desde la adopción del esquema de flotación con bandas. Mediante estos pases, el BCRA retira pesos de los bancos ofreciéndoles a cambio una colocación a muy corto plazo (generalmente a 1 día, sí, un día) con un interés atractivo. El martes 15/7 reactivó este mecanismo en el mercado interbancario (rueda REPO), pagando inicialmente un 25% de tasa nominal anual por pesos a un día, luego 30% y hasta 36% anual en el transcurso de las horas, superando en 7 puntos la que había sido la tasa de referencia de su política monetaria hasta ese momento. Así, se absorbieron cerca de $4,3 billones ese día vía pases –y unos $5 billones en los tres días hábiles que rodearon a la crisis, según Caputo– retirando del mercado buena parte de los pesos provenientes del desarme de las LEFI.

En esencia, estas medidas significaron el regreso de los pasivos remunerados al balance del BCRA (instrumentos de absorción pagando interés), algo que la administración de Javier Milei había eliminado a principios de su gestión cuando transfirió las Leliq de los bancos al Tesoro. De hecho, hasta esta crisis el BCRA se había abstenido de tomar pesos contra interés –las famosas “Leliqs” y pases– en pos de su dogma de emisión cero; pero ahora debió volver sobre sus pasos.

Conclusión: un antes y un después

En conclusión, el Gobierno compró tiempo a un costo elevadísimo y marcó un quiebre respecto de su propia ortodoxia monetaria. La jornada del 15J dejó expuesto que la estrategia de “secar” la plaza de pesos –con la contracara de profunda recesión y caída de actividad– no alcanzó para evitar tensiones cambiarias. Implícitamente, se reconoció que sí existía un excedente de pesos peligroso y se procedió a neutralizarlo por todos los medios disponibles.

Se terminó interviniendo en todos los frentes (deuda, tasas, futuros, pases) porque, de no absorber esos pesos, la escalada del dólar no habría tenido límite. Incluso voces del mercado señalaron que estas intervenciones contradicen el principio de “flotación libre dentro de bandas” del que hacía gala el equipo económico libertario, como alumnos responsables del FMI.

A partir de aquel día, quedó claramente un antes y un después. El Gobierno de Milei rompió el tabú de la no-intervención y mostró que está dispuesto a dar marcha atrás en sus postulados monetarios originales con tal de frenar una corrida. Los “límites inviolables” (como el techo de $1300 que se habían autoimpuesto para el dólar oficial) debieron ceder ante la realidad. Este punto de inflexión indica una postura más pragmática en la que, llegado el caso, primará la estabilidad cambiaria sobre la pureza doctrinaria. Resta por ver cuánta sustentabilidad tendrá esta contención de emergencia: el costo en términos de altísimas tasas de interés y mayor deuda en pesos es muy alto, y las próximas semanas presentan desafíos adicionales (menores liquidaciones del agro, aumento estacional de demanda de divisas por importaciones y turismo, etc. ).

Todo esto claro, si la burbuja no reviente esta misma semana por la cantidad de parches que tiene el mejor modelo económico de todos los tiempos. Por ejemplo, la licitación del jueves 18 (con más de $10 billones en juego) será otra prueba de fuego. Una mala renovación puede liberar aún más pesos. Si esta semana vuelve la corrida no está claro qué más pueden hacer el Caputo y Milei.

El gobierno decía que “no había pesos”, “no hay inflación”, “no va a haber corrida” y todo eso estalló el 15J. Ahora dicen “ordenar la curva”, “absorber picos de liquidez”, etc. Pero el mercado entendió el mensaje: tuvieron que intervenir porque el modelo se les iba de las manos.

La intervención del 15J no fue solo una medida de emergencia: fue la confirmación de que la ortodoxia había chocado contra la realidad. No hubo un anuncio oficial, pero en los hechos el gobierno dejó atrás la idea de que la no intervención podía sostenerse. El mercado entendió el mensaje antes que muchos analistas: el modelo libertario, tal como se lo vendió, dejó de existir ese martes.

Por eso, aunque hoy miércoles 16 de Julio todos los dólares hayan bajado marginalmente, también bajó el Merval (Y eso que saliendo buenas noticias para el gobierno como el fallo sobre el Cupón PBI en New York o el crédito aprobado por el BID) demostrando que esta pax cambiaria no va a durar muchas horas.

Pero te escucho, ¿creés que el 15J marca un antes y un después o fue un día más en la vida mileísta?

Publicista en Buenos Aires por dinero. Escritor, chef y peronista amateur.